债券市场对间接融资的支持作用

作者:无忧期刊网 来源:期刊论文 日期:2023-03-30 08:29人气:

摘 要:

债券市场不仅是直接融资的重要场所,也在支持间接融资方面发挥不可忽视的作用。据此,文章区分资产与广义负债角度,分别测算债券市场对间接融资的具体贡献,也使用担保品、估值等服务情况反映债券市场提升支持间接融资服务能力。

关键词:债券市场;间接融资;担保品;估值服务;

The Supporting Role of the Bond Market for Indirect Financing

Liu Fan

传统意义上,债券市场是直接融资的重要场所。而从金融市场整体看,债券市场对间接融资也具有不可忽视的作用,具体体现在:其不仅作为政策性银行、商业银行等金融机构重要融资场所,支持间接融资,还可以有效提升间接融资服务。政策性银行、商业银行等通过债券市场筹资和投资的过程可以丰富间接融资的来源与投向。

直接融资和间接融资辨析

直接融资与间接融资的主要差异在于是否需要两组债务合同才能完成融资。

一般认为,直接融资是资金盈余单位通过直接与资金需求单位协议,或在金融市场上购买资金需求单位所发行的有价证券,将货币资金提供给需求单位使用,如商业信用、企业发行股票和债券,以及企业之间、个人之间的直接借贷等1。而间接融资是资金盈余单位将资金存入金融机构或购买金融机构发行的各种证券,再由这些金融机构将集中起来的资金有偿地提供给资金需求单位使用2。

从本质看,直接融资是债权人与最终债务人直接建立债权债务关系。这一过程中金融机构也提供服务,但其与债权人、最终债务人是委托代理关系,而非债权债务关系,不需要承担还本付息义务。整个融资过程只需一组融资主合同即可完成。而间接融资中,资金供求双方之间不发生直接的债权债务关系,而是由金融机构以债权人和债务人的身份介入其中,发挥信用中介的作用,实现资金余缺的调剂,同时承担信用风险。其中涉及两次借贷融资行为,产生两组债务合同:一是金融机构通过存款业务或发行债券获得资金,成为资金提供者的债务人;二是金融机构通过发放贷款、购买债券等方式,成为最终债务人的债权人。

债券市场支持间接融资的体现

(一)支持间接融资

1.负债角度:支持银行补充资金,发放贷款

金融机构发行政策性金融债、普通金融债等筹集的资金可以通过发放贷款向社会提供。这是一种间接融资,即金融机构汇集了供给者——债券投资人的资金,提供给获得者——贷款人。例如,通过发行政策性金融债、小型微型企业贷款专项债、“三农”专项债等,获得的资金直接通过贷款投向实体经济重点领域。

2.资本角度:支持银行补充资本,增强信贷投放能力

二级资本债、永续债等类似优先股,具有“明债实股”特征,是政策性银行、商业银行重要的资本补充工具,可以提高其资本充足率,增强其信贷投放能力,进而支持间接融资。

3.资产角度:向债券出售方提供资金

债券流动性明显优于贷款,可以看作具有流动性的广义贷款。政策性银行、商业银行投资政府债券等,将资金提供给债券出售方,并成为最终债务人的债权人。

(二)提升支持间接融资服务能力

1.提供优质担保品

政策性银行、商业银行持有的国债、地方政府债等可作为担保品,使其更易获得融资,用于发放贷款。

2.提供相关信息、估值服务

债券市场信息公开透明、定价公允,相关信息可以为贷款定价提供重要参考。这主要是因为债券市场具有如下重要特征:一是债券市场信息披露较为充分,融资规模、利率、主体情况等信息通常向社会公开;二是债券流动性机制相对完善,定价较为公允;三是基于市场价格,形成了金融机构内部估值以及第三方估值,尤其是收益率曲线、市场隐含评级等能够及时反映市场动态变化。这些信息已成为政策性银行、商业银行贷款定价基准以及风险定价的参考。

债券市场支持间接融资的具体贡献

(一)对间接融资的支持作用

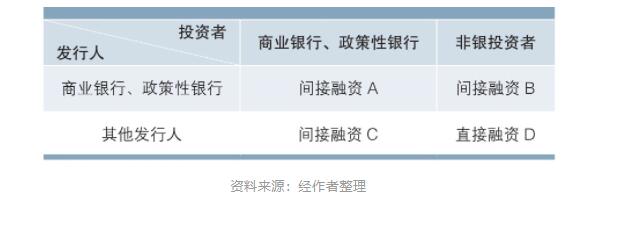

债券市场既有直接融资,也有间接融资。债券由政策性银行、商业银行发行、购买均属于债券市场支持间接融资行为。而由政府、非金融企业发行且由非银投资者(如非金融企业、个人、证券基金、保险等)直接购买属于债券市场支持直接融资行为。

1.测算方法

根据表1,债券市场对间接融资的总支持作用=(A+B+C)/(A+B+C+D)。

为避免重复统计,实际测算采用倒推法,即为1-支持直接融资规模/总规模=1-D/(A+B+C+D)。

进一步看,广义负债3角度下债券市场对间接融资的支持作用=债券市场中金融债、二级资本工具、永续债存续占比=(A+B)/(A+B+C+D)。

资产角度下债券市场对间接融资的支持作用=债券市场中银行持有债券占比=(A+C)/(A+B+C+D)。

测算时,分别使用年末托管规模和年内发行规模数据。

2.使用年末托管数据测算结果

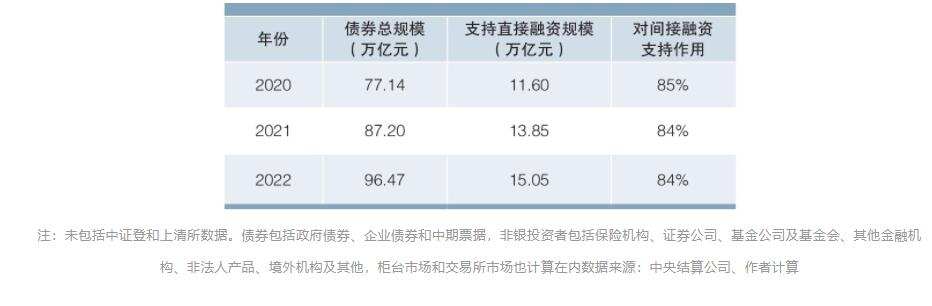

测算结果显示,债券市场对间接融资总支持作用为85%左右(见表2)。其中,广义负债角度下债券市场对间接融资的支持作用约为30%,资产角度下债券市场对间接融资的支持作用约为65%(见表3)。

3.使用年内发行规模数据测算结果

测算结果显示,债券市场对间接融资的总支持作用为94%左右(见表4)。其中,广义负债角度下债券市场对间接融资的支持作用约为31%,资产角度下债券市场对间接融资的支持作用约为83%(见表5)。

表1 债券市场对融资的支持作用

表2 债券市场对间接融资总支持作用

(二)提升支持间接融资服务能力

担保品方面,政策性金融债是仅次于地方政府债的主要债券担保品。2022年,质押债券中政策性金融债、商业银行债占比分别为25.33%、1.73%。同时,商业银行是债券质押业务的主要参与者。国有大行、股份制银行、城商行、农商行、政策性银行质押业务规模占比88.64%4。

表3 不同角度下债券市场对间接融资的支持作用

表4 债券市场对间接融资总支持作用

表5 不同角度下债券市场对间接融资的支持作用

估值服务方面,截至2022年末,中债估值中心每日发布各类曲线3500余条,每日发布对债券的估值及相关风险指标超过10万条,包括所有在岸各币种的可流通债券,以及中资美元债、中资欧元债及离岸人民币债等境外债券。每日发布中债指数1500余只、中债市场隐含评级超过5.4万条、中债市场违约率近10万条5。该指标为政策性银行、商业银行等主要市场参与者信用风险分析监测、估值定价提供重要参考6。

注释

11.中国人民银行:http://www.pbc.gov.cn/rmyh/109339/751898/index.html。

22 .中国人民银行:http://www.pbc.gov.cn/rmyh/109339/764610/index.html。

33 .会计处理中,普通金融债、二级资本工具计入负债,永续债计入所有者权益。为避免歧义,鉴于其均为债券,本文将其定义为广义负债。

44 .数据来源:中债担保品业务中心《2022年担保品管理管理服务年度报告》《中债担保品管理业务数据报告》。

55 .数据来源:中债估值中心。

66 .中央结算公司张欣、宫蕾、刘朝阳对该文亦有贡献。

上一篇:我国股票市场羊群效应浅议

下一篇:我国股票发行注册制下保荐制度的反思

下一篇:我国股票发行注册制下保荐制度的反思

热门排行