数字普惠金融对包容性增长的影响:机制分析与实证检验

作者:忘忧期刊网 来源:文阅范文部 日期:2022-11-29 09:17人气:

摘 要:选取北京大学数字普惠金融指数,研究基于创新、创业路径的我国数字普惠金融对包容性增长的影响机制。通过实证检验发现,数字普惠金融不仅能直接促进包容性增长水平,而且可以通过创新、创业提升包容性增长质量。异质性分析表明,数字普惠金融对包容性增长的促进作用在东部地区、经济发达地区、金融发展水平较高地区和人力资本水平较高地区效果更好,数字普惠金融的促进作用与区域特征存在协同效应。

关键词:数字普惠金融;包容性增长;创新创业;中介效应;

Research on the lmpact of Digital Financial Inclusion on Inclusive Growth:

Mechanism Analysis and Empirical Test

LONG Haiming

WANG Xuewen CHEN Yixin

College of Finance and Statistics, Hunan University

Abstract:Selecting the index of digital financial inclusion, which is the product of a joint project by the Institute of Digital Finance(at Peking University), this paper studies the impact of digital financial inclusion on inclusive growth in China, and further analyzes the impact mechanism based on innovation and entrepreneurship paths. It is found that digital financial inclusion can not only directly promote inclusive growth, but also enhance the level of inclusive growth through innovation and entrepreneurship. Heterogeneity analysis shows that the promotion effect of digital financial inclusion on inclusive growth is better in the eastern region, economically developed regions, regions with higher levels of financial development and regions with higher levels of human capital. There is a synergistic effect between the promotion effect of digital inclusive finance and regional characteristics.

Keyword:digital financial inclusion; inclusive growth; innovation and entrepreneurship; mediation effect;

一、引 言

数字普惠金融是通过使用数字金融服务以促进普惠金融发展的一切活动。随着科技革命和产业变革的深入推进,现代社会已步入一个以数字化为特征的重要历史发展阶段。我国《“十四五”数字经济发展规划》特别指出,数字化服务已成为满足人民美好生活需要的重要途径。由此表明,数字经济已融入当前社会生产和生活的方方面面,同时,也预示着海量数据正成为驱动经济社会发展的新生产要素,“加快数字社会建设步伐”是大势所趋。客观而言,在信息基础建设方面,我国的光纤用户占比、移动宽带用户普及率和互联网活跃用户数均居于全球领先水平;在数字经济发展方面,中国信息通信研究院发布的《中国数字经济发展报告(2022年)》显示,2021年中国数字经济规模达到45.5万亿元,同比名义增长16.2%,占GDP比重达到39.8%,继农业经济、工业经济之后,数字经济已成为我国社会的重要经济形态。依托“新基建”和数字经济业态孵化的数字普惠金融,逐渐成为推动共同富裕和实现经济高质量发展的关键力量。

我国数字普惠金融在 2011- 2020 年期间实现了跨越式发展,其覆盖区域从发达的一线城市延伸至经济欠发达地区;服务对象涵盖大型机构、小微企业、城乡居民等多元化群体;业务领域从传统金融服务的可得性拓展至泛金融服务的获得便利性[1]。数字普惠金融的发展不仅能够促进经济增长[2],更是在缓解疫情对经济的冲击、缩小城乡收入差距、优化小微企业融资渠道、促进大众创新创业等方面发挥了重要作用[3,4,5,6,7]。数字普惠金融的经济效益充分展现了其缓解金融排斥、共享发展成果的深层意义。

相较于单纯追求经济增长,包容性增长的特点在于倡导机会平等的增长,公平合理地分享经济增长成果。当前我国社会主要矛盾已发生变化,从解决“落后的社会生产”问题转变为解决“不平衡、不充分”问题,经济发展的平衡性、协调性、包容性广受关注。在经济外循环压力增大、经济内循环向纵深发力的背景下,我国创造性地提出了一系列重大战略,如数字强国、乡村振兴、共同富裕等,旨在深挖欠发达地区的经济活力,推进经济发展成果共享共建,切实增进广大人民群众尤其是贫困人口的福祉,这些都体现了包容性增长的内涵。

毋庸讳言,数字普惠金融被认为是实现包容性增长的重要途径之一[8,9]。随着数字社会建设进程加快,以大数据和区块链技术为核心的数字金融服务深入曾经的“金融排斥区域”,为“尾部群体”提供更具可得性的金融服务[10],缓解资金融通约束,促进就业、创业[11],实现真正“普遍优惠”的金融便利,这充分体现了包容性增长的核心要义。

为此,本文将着重聚焦于数字普惠金融和包容性增长的发展与联系,从创新、创业视角探索数字普惠金融对包容性增长的影响机制,并通过异质性分析刻画在地理位置、经济发展水平、金融发展水平和人力资本水平四个层面上,数字普惠金融对包容性增长影响的差异性,以期丰富并深化该领域的研究。

二、理论分析

数字普惠金融是依托数字化技术的普惠金融模式,能够缓解金融排斥,拓宽融资渠道,节约金融服务成本,有效促进包容性增长水平的提升。已有相关研究着重从数字普惠金融对包容性增长的影响效应和影响机制两个方面进行探讨分析。

1.影响效应方面。

主要从宏观和微观层面展开。在宏观层面,认为数字普惠金融发展能够推动经济增长、发挥减贫效应;同时,数字普惠金融的包容性和普惠性体现在城镇化率低的省份、农村地区具有更加显著的改善特征[2,5,12]。其中,门槛效应、减贫效应和排除效应发挥了主导作用[13]。在微观层面,主要体现为对于消费行为的促进和城乡地区消费差异的改善[14];认为数字普惠金融的发展能改变居民的消费行为,这其中的机理表现在数字普惠金融能缓解贫困人口的流动性约束并创造便于交易支付的电子环境[15]。基于此,将重点研究数字普惠金融对包容性增长的影响效应,以及是否能够促进经济增长、改善收入分配和提升机会公平。

2.影响机制方面。

数字普惠金融能够通过创新、创业等渠道加速创新成果转化、活跃地区创业行为,从而间接影响包容性增长水平。数字普惠金融可以通过缓解融资约束、拓展金融服务和发挥信息优势等路径提升创新、创业水平,这种积极作用在城镇化率较低的省份和注册资本较低的小微企业、被融资约束问题所掣肘的民营企业、中小企业和金融欠发达的地区更为显著[7,16,17]。第一,数字普惠金融的发展能够拓宽资金来源渠道,提升创新、创业活动资金融通的可得性,有效缓解融资约束问题。研究表明,制约创新、创业行为的主要原因是难以获得有效融资[18];数字普惠金融的发展能够整合市场中零散分布的小规模投资者,利用自身平台、场景、应用优势,扩充资金来源渠道,扩大融资规模,缓解创新创业过程中的资金约束问题[8,16,17]。第二,数字普惠金融作为一种普惠金融的数字化服务形式,能够增强金融服务的触达能力,降低金融服务的门槛效应,让“尾部群体”获得普惠便捷的金融服务,增强创新创业活动的便利性[7,19]。第三,数字普惠金融是兼具金融属性和信息属性的多元基础设施,能够依托大数据、云计算等数字化技术精准匹配资金的供需两端,缓解创新创业融资过程中的信息不对称问题,有效降低融资成本。同时,数字技术应用能有效实现风险监控和预警功能,提升风控管理质量,降低风控成本,有利于创新、创业行为的实现[17,20]。

数字普惠金融借助创新创业行为能够提升我国包容性增长质量。相较于单纯关注经济增长,包容性增长的概念兼顾效率与公平,是涵盖经济增长、分配合理性、机会均等化等丰富内涵的综合性评价,反映了经济增长的质量[21,22,23,24]。一方面,在数字普惠金融激励创新、创业行为的过程中,如果原先面临金融排斥的“尾部群体”受益更多,则能够体现包容性增长的内涵,如低社会资本家庭、注册资本较少的微型企业、农村地区和城镇化率低的省份等群体拥有更大创业概率,达到增加收入、改善分配格局的效果[7,8]。另一方面,数字经济在社会范围内的持续增长和深入渗透促进了信息流动和资源匹配,有利于将创新能力转化为创业实效,从增量角度来看,社会范围内的创新红利被进一步激发,从而驱动经济社会高质量发展,促进包容性增长[25]。

三、研究设计

(一)变量和数据

1.被解释变量。

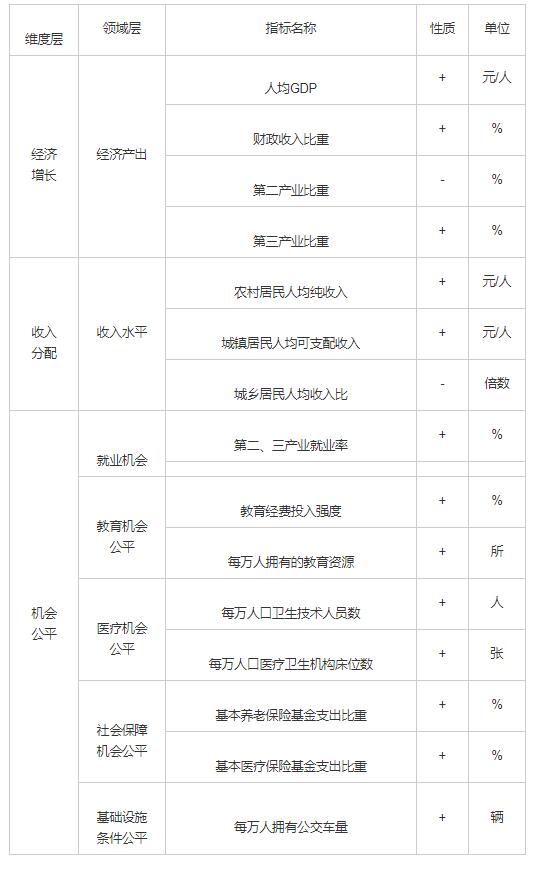

借鉴已有研究[26]的方法,选取经济增长、收入分配和机会公平三个方面的指标。不同的是删除绿色经济部分以及每万人运输线路长度指标(考虑新疆、西藏等地区地广人稀但是运输路线长的不协调因素),最终确定了16个计算指标。具体见表1。

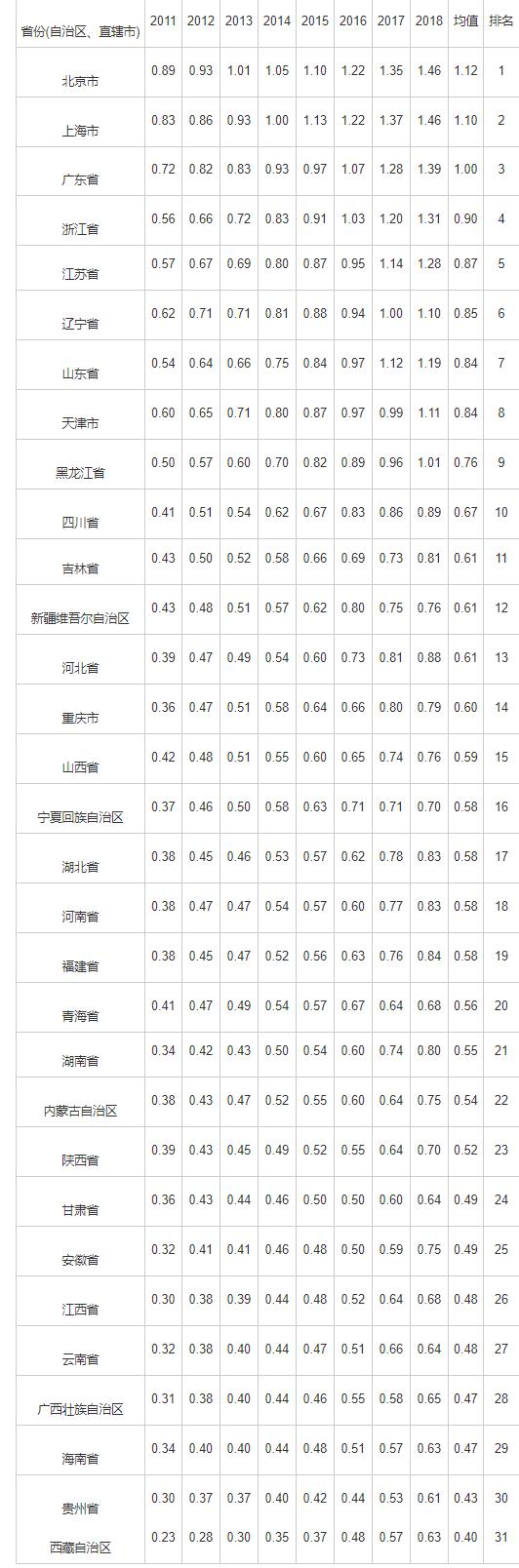

通过采用定基极差熵权法对我国包容性增长水平进行测度,具体结果见表2。总体来看,我国31个省(自治区、直辖市)的包容性增长水平随着时间的推移呈现稳定增长态势,但是不同区域之间的包容性水平呈现差异,存在发展不平衡、不充分的问题。北京、上海以及部分东部省市包容性增长水平明显较高,西藏、贵州等西部地区包容性增长水平相对较低。由此可见,包容性增长水平大致同我国地区经济发展水平相吻合,呈现东部较高、中部次之、西部较低的规律。

2.核心解释变量。

采用数字普惠金融发展指数的对数(DIFI)。该数据来自北京大学数字金融研究中心编制的《北京大学数字普惠金融指数(2011-2018)》。这套指数在数字普惠金融的研究领域使用广泛,已有很多学者采用该指数进行深入研究并发表重要成果,因此选取这套数据进行实证研究具有一定科学性和代表性。

3.中介变量。

创新指标采用专利申请数量(Inn)。根据索洛经济增长模型,科技创新对于经济增长具有促进作用,科技创新对于经济高质量增长具有明显助推作用。因为我国专利审批时间周期较长,一般为6~18个月,导致专利授权的数量具有时间上的滞后性,不能反映当期的专利申请情况,因而选取专利申请数量代表技术创新的活跃情况。创业指标选取私营企业新增户数(Entrep)代表创业活跃程度[25]。私营企业是我国市场经济的重要组成部分,截至2020年末,我国私营企业法人单位数约2283.5万个,占全部企业法人单位的91.14%,对于国民经济发展、市场经济活跃以及居民创业、就业方面具有重要作用。私营企业的新增数量能够有效代表当期我国创业市场的活跃度。

表1 包容性增长测算指标体系

表2 2011-2018年中国各省(自治区、直辖市)包容性增长水平

4.控制变量。

为了更加全面地反映数字普惠金融对包容性增长的作用机制,还需要设定对包容性增长可能产生影响的控制变量。本文采用的控制变量具体为:物价水平(CPI),以居民消费价格指数衡量;财政支农水平(FA),以财政支农支出比例,即财政支农支出/总支出衡量;外商直接投资总额(FDI),以外商直接投资总额对数衡量;对外贸易总额(Trade),以对外贸易总额对数衡量。

针对2011-2018年中国31个省(自治区、直辖市)展开研究,所选取的数据均来自国家统计局官网、Wind数据库和国泰安数据库。为消除量纲影响,减少多重共线性与异方差对估计的不良影响,对数字普惠金融指数、专利申请数量、外商直接投资总额和对外贸易总额取对数处理。表3给出了变量的描述性统计。从表3中可以看出,各省(自治区、直辖市)的包容性增长水平、数字金融发展程度以及创新、创业水平,均存在明显的地区差异。

表3 变量统计性描述

(二)基准回归模型

随着各地包容性增长水平的不断提升,数字普惠金融也能借助经济增长水平的提高以及地区间发展差异的缩小进一步深入渗透,体现为地区数字普惠金融发展进一步活跃和深化。为消除可能存在的反向因果问题,使用解释变量的一阶滞后项进行回归。另外,为了避免遗漏其他省份特征变量对回归结果产生影响,使用个体固定效应模型对面板数据进行回归。使用面板模型检验数字普惠金融对于包容性增长的影响机制,构建基准模型见式(1)。

IGi,t=β0+β1DIFIi,t-1+β2Zi,t-1+μi+εi,t (1)

其中,i表示省(自治区、直辖市),t表示年份,μ为不可观测的地区效应,ε为随机扰动项,IG为包容性增长指数,DIFI为数字普惠金融指数的对数,Z为控制变量。

(三)中介效应模型

数字普惠金融可以通过创新、创业两个渠道影响包容性增长。在基准回归中,将创新、创业两项指标依次纳入回归模型,验证专利申请数量和私营企业新增户数是否能够对包容性增长水平产生正向促进作用。但是这两个变量是否作为传导变量促进包容性增长,即影响机制还需要进一步确认。为了检验创新、创业两项传导机制,构建中介效应模型[27]如式(2)~式(4)。

IGi,t=β0+β1DIFIi,t-1+β2Zi,t-1+μi+εi,t (2)

Mi,t-1=φ0+φ1DIFIi,t-1+φ2Zi,t-1+μi+εi,t (3)

IGi,t=α0+α1DIFIi,t-1+α2Mi,t-1+α3Zi,t-1+

μi+εi,t (4)

其中,M为中介变量,在后续实证过程中分别使用专利申请数量的对数和私营企业新增户数代表创新、创业进行检验,其他指标同式(1)。

分别对三个模型进行回归:第一步,对式(2)进行回归,检验数字普惠金融对于包容性增长的促进效应,如果系数为正,说明数字普惠金融能够促进包容性增长。第二步,对式(3)进行回归检验,观测数字普惠金融与专利申请数量和私营企业户数两项中介变量之间的关系。根据前文的理论分析,数字普惠金融能够促进技术创新和创业行为,因此,估计的系数同样为正值。第三步,对式(4)进行回归,检验数字普惠金融和中介变量同时对于包容性增长的影响效应,在前面两项回归符合预期的情况下,如果α1<β1,说明随着中介指标的加入,削弱了核心解释变量对于包容性增长的解释,即中介效应得证。

四、实证结果及分析

(一)基准回归模型结果分析

使用固定效应面板模型对数字普惠金融与包容性增长的关系及其影响机制进行估计,为了提升基准模型计量结果的稳健性,分别对包容性增长及其子维度进行基准回归,具体回归结果见表4。结果显示:数字普惠金融对包容性增长及其经济增长、收入分配、机会公平三个子维度均具有积极作用,回归系数全部通过1%的显著性水平检验。从总指数来看,当数字普惠金融指数增加1个单位时,包容性增长水平就提升0.1184个单位,证明数字普惠金融的发展有助于提升包容性增长水平;从子维度来看,数字普惠金融在收入分配方面的贡献度最高,回归系数为0.1571,表明随着数字普惠金融的发展,我国城乡居民收入差距的缩小成为促进包容性增长的主要驱动力。

表4 基准回归估计结果

(二)中介效应模型结果分析

为了分析数字普惠金融能否通过创新、创业渠道影响包容性增长,采用中介效应模型进行实证检验,结果如表5所示。其中,式(1)~式(3)、式(4)~式(6)分别对应中介效应模型三步回归法,回归系数均通过了显著性水平检验。当引入中介变量后,数字普惠金融对于包容性增长的边际效应从0.1184分别降至0.0956和0.0983,说明创新、创业的深化在一定程度上解释了包容性增长,可以判断创新、创业是数字普惠金融影响包容性增长的中介路径。根据温忠麟等[27]的判别方法,创新、创业指标均发挥了部分中介效应,中介效应占总效应的比例分别为19.23%和16.84%,说明数字普惠金融不仅能够直接推动包容性增长水平,而且能够通过促进创新、创业水平的渠道提高包容性增长质量,这与余泳泽和胡山等的结论一致[28,29]。从创新视角来看,科学技术的发展能够提高全要素生产率,拉动经济产出增加,为产业结构转型和优化提供技术支撑,实现经济高质量发展。除此之外,技术创新驱动下的经济发展有利于消除不同行业之间的进入壁垒,弱化行业寡头的垄断能力,使得不同规模和不同实力的参与主体都能够公平进入市场参与竞争,进一步改善市场格局,提升经济发展的效率,形成良性循环的新发展格局,促进经济包容性增长。从创业视角来看,在数字普惠金融背景下,融资约束问题得到缓解,产品多样化激发客户市场的潜在需求,信息高速流通克服信息不对称的难题,高效的互联网市场精准匹配产品供求两端,提升创业机会均等化,提高低社会资本家庭的创业概率,从而促进了包容性增长。

表5 中介效应模型回归结果

(三)进一步拓展:异质性分析

考虑影响包容性增长的现实因素,地区间资源禀赋、人文生态、经济发展、金融发展水平,以及人力资本水平等均会对地区发展产生影响。为了识别不同因素在数字普惠金融发展对于包容性增长的影响作用上的差异性,将总样本根据东中西三大地区、经济发展水平、金融发展水平和人力资本水平分类进行异质性检验。其中,三大地区采用国家统计局的省份划分标准,分为东部(含东北地区)、中部和西部;经济发展水平采用人均GDP衡量;金融发展水平采用地区金融机构贷款余额与地区GDP的比值;人力资本水平参考中央财经大学中国人力资本与劳动经济研究中心《中国人力资本报告(2020)》中对于各省实际人均劳动力人力资本的数据。根据各项指标的时间序列均值将省份进行排序,形成高水平组和低水平组。

异质性分析结果如表6和表7所示。结果显示,在四组实证结果中,数字普惠金融对于包容性增长的促进作用显示出如下特征:(1)在地区层面,东部地区的边际效应为0.1102,远超中部和西部地区。出现这种现象是因为东部地区在数字化发展方面具备更多资源禀赋和政策倾斜,现已形成良好的互联网产业生态,能够反哺经济高质量发展。(2)在经济发展层面,经济较发达地区相较于经济欠发达地区更能激发出数字普惠金融对于包容性增长的积极作用。(3)在金融发展层面,金融发展较好地区比金融欠发展地区样本的回归系数更高。(4)在人力资本层面,数字普惠金融对包容性增长的促进作用主要体现在高人力资本地区。数字普惠金融发挥经济效益的前提,需要参与者具备一定程度的数字技能和金融素养,低人力资本水平组在这方面相对欠缺,这也体现了提升人力资本水平在促进包容性增长过程中的重要性和必要性。从异质性分析的样本分类来看,地区的经济发展、金融发展、人力资本特征具有一定关联性,这些指标数值较高的省份通常出现在东部区域,显示出“赢者通吃”的特征。这说明想要数字普惠金融更好地促进包容性增长,还需协同区域经济发展、制度政策、金融支持和人力资本等多方面因素。

表6 异质性分析结果(1)

表7 异质性分析结果(2)

(四)稳健性检验

1.工具变量方法。

根据Hausman检验结果,核心变量数字普惠金融指数具有内生性,因此,添加合适的工具变量进行稳健性检验。参考已有研究[7],将互联网综合指数作为数字普惠金融指数的工具变量,一方面,互联网综合指数代表数字化基础设施水平,与数字普惠金融的发展存在密切的相关性;另一方面,在控制了当地的经济发展水平等因素后,该指数与当地创新、创业水平并不存在直接影响机制,因此,能够作为一个有效的工具变量。选取移动电话普及率(部/百人)、人均电信业务总量、互联网宽带接入用户比率、互联网宽带接入端口比率和光缆密度五项指标,将其标准化并使用主成分分析法构建互联网综合指数作为工具变量进行两阶段最小二乘估计,该指数代表了互联网发展和普及程度[30,31]。实证结果表明,在考虑内生性之后,数字普惠金融对包容性增长的影响效应依旧成立,并且在1%的水平上显著。此外,对于原假设“工具变量识别不足”的检验,Kleibergen-Paap rk 的 LM 统计量p值均为 0.000,显著拒绝原假设;在工具变量弱识别的检验中,Kleibergen-Paap rk 的 Wald F 统计量大于Stock-Yogo 弱识别检验 10%水平上的临界值。以上检验说明了本文构建互联网综合指数作为数字普惠金融工具变量的合理性。

2.分位数回归。

为了检验数字普惠金融是否能够对不同程度的包容性增长水平均具有促进作用,采用分位数回归进行分析。表8报告了数字普惠金融对包容性增长在10%、25%、50%、75%和 90%分位数处的回归结果,控制变量与表 6 相同。核心解释变量数字普惠金融指数在各个分位数处均结果稳健并通过显著性水平检验,呈现出在较低包容性增长水平地区具有更强的促进作用的发展规律。

表8 数字普惠金融对包容性增长影响效应的分位数回归结果

3.数字普惠金融指数的替代指标。

使用数字普惠金融的三项分维度指数替代数字普惠金融总指数,分别是覆盖广度、使用深度和数字化支持程度,三项分维度对包容性增长均通过1%水平的显著性检验,稳健性得证。在三项分维度指标中,覆盖广度的系数最高,说明增加数字普惠金融的覆盖面积、打通普惠金融数字化的“最后一公里”在包容性增长的促进作用上效益最明显。

表9 数字普惠金融分维度指标 对包容性增长影响效应的回归结果

五、结论与政策建议

本文以快速发展的数字普惠金融作为研究出发点,探索数字普惠金融对我国包容性增长的影响。结果表明:(1)我国包容性增长总体呈稳定增长态势,但地区间发展不平衡现象突出。(2)数字金融能够推动包容性增长水平的提升,其中在缩小城乡收入差距、改善收入分配格局方面作用显著。(3)提升区域创新水平和创业的活跃度是数字普惠金融促进包容性增长的重要作用机制。(4)数字普惠金融对包容性增长的促进作用在经济发达地区、金融发展水平较高地区和人力资本水平较高地区效果更好,数字普惠金融的促进作用与区域特征存在协同效应。

根据研究结论,提出如下政策建议:第一,强化数字普惠金融对于包容性增长,尤其在改善城乡收入分配格局方面的积极作用,通过完善相关基础设施建设,打通乡村地区普惠金融数字化基建“最后一公里”;同时,降低数字普惠金融服务门槛,使便捷的金融服务惠及“尾部群体”,从而实现城乡收入差距缩小、经济包容性增长和共同富裕的战略目标。第二,在发展数字普惠金融的同时,疏通创新、创业渠道的传导路径,深化“放管服”改革,强化公正监管,创造有利于创新创业的土壤,培育更多充满活力、持续稳定的创新创业主体,使得低收入群体更好地享有数字普惠金融带来的普惠性和包容性经济增长。第三,鉴于数字普惠金融在实现包容性增长时的区域特征,强化长三角经济带、粤港澳大湾区等发达经济带间的“集群效应”,建立相关政策示范区、试点区,充分激发发展动能,打造强大的区域协同效应。第四,从经济发展的角度更加注重区域间发展的协调性,促进资源在城乡之间、省域之间合理流动,引导资金、技术和人力资本从经济发达地区流向欠发达地区,发挥全国统一大市场的制度优势,从而缩小地区间发展差异。

参考文献

[1] 郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

[2] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[3] 郭峰,熊云军.中国数字普惠金融的测度及其影响研究:一个文献综述[J].金融评论,2021,13(6):12-23,117-118.

[4] 黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[5] 宋晓玲.数字普惠金融缩小城乡收入差距的实证检验[J].财经科学,2017,35(6):14-25.

[6] 黄倩,李政,熊德平.数字普惠金融的减贫效应及其传导机制[J].改革,2019,309(11):90-101.

[7] 谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17 (4):1557-1580.

[8] 张勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[9] 任碧云,李柳颍.数字普惠金融是否促进农村包容性增长——基于京津冀2114位农村居民调查数据的研究[J].现代财经(天津财经大学学报),2019,39(4):3-14.

[10] Lauer K,Lyman T.Digital financial inclusion:implications for customers,regulators,supervisors,and standard-setting bodies[R].Washington D C:The World Bank,2015.

[11] 牟天琦,刁璐,霍鹏.数字经济与城乡包容性增长:基于数字技能视角[J].金融评论,2021,13(4):36-57,124-125.

[12] 张贺,白钦先.数字普惠金融减小了城乡收入差距吗?——基于中国省级数据的面板门槛回归分析[J].经济问题探索,2018,435(10):122-129.

[13] 梁双陆,刘培培.数字普惠金融与城乡收入差距[J].首都经济贸易大学学报,2019,21(1):33-41.

[14] 吕雁琴,赵斌.数字普惠金融与城乡居民消费差距[J].金融与经济,2019,508(12):76-81.

[15] 易行健,周利.数字普惠金融发展是否显著影响了居民消费——来自中国家庭的微观证据[J].金融研究,2018,461(11):47-67.

[16] 万佳彧,周勤,肖义.数字金融、融资约束与企业创新[J].经济评论,2020,221(1):71-83.

[17] 梁榜,张建华.数字普惠金融发展能激励创新吗?——来自中国城市和中小企业的证据[J].当代经济科学,2019,41(5):74-86.

[18] King R G,Levine R.Finance,entrepreneurship and growth[J].Journal of Monetary Economics,1993,32(3):513-542.

[19] 李晓园,刘雨濛.数字普惠金融如何促进农村创业?[J].经济管理,2021,43(12):24-40.

[20] 韩亮亮,彭伊,孟庆娜.数字普惠金融、创业活跃度与共同富裕——基于我国省际面板数据的经验研究[EB/OL].[2022-02-22].

[21] 蔡荣鑫.“包容性增长”理念的形成及其政策内涵[J].经济学家,2009,121(1):102-104.

[22] 杜志雄,肖卫东,詹琳.包容性增长理论的脉络、要义与政策内涵[J].中国农村经济,2010,311(11):4-14,25.

[23] 汝绪华.包容性增长:内涵、结构及功能[J].学术界,2011,152(1):13-20.

[24] 钞小静,沈坤荣.城乡收入差距、劳动力质量与中国经济增长[J].经济研究,2014,49(6):30-43.

[25] 赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[26] 周小亮,吴武林.中国包容性绿色增长的测度及分析[J].数量经济技术经济研究,2018,35(8):3-20.

[27] 温忠麟,侯杰泰,张雷.调节效应与中介效应的比较和应用[J].心理学报,2005,37(2):268-274.

[28] 余泳泽,胡山.中国经济高质量发展的现实困境与基本路径:文献综述[J].宏观质量研究,2018,6(4):1-17.

[29] 金碚.中国经济发展新常态研究[J].中国工业经济,2015,322(1):5-18.

[30] 刘军,杨渊鋆,张三峰.中国数字经济测度与驱动因素研究[J].上海经济研究,2020(6):81-96.

[31] 黄群慧,余泳泽,张松林互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济, 2019,377(8):5-23.

热门排行